Wymogi publikacyjne na rynku carbon stosownie do nowego Rozporządzenia MAR

Jednym z kluczowych elementów dotyczących zastosowania Rozporządzenia Parlamentu Europejskiego i Rady (UE) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylającego dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U. UE L 173, 12.6.2014, s. 1 – dalej określane jako „MAR") jest kwestia publikacji informacji poufnych dotyczących emisji CO2.

Chociaż MAR co do zasady rozszerzył zakres regulacji dotyczących nadużyć rynkowych również o obszar uprawnień do emisji CO2 (zdefiniowanych w Dyrektywie MiFID II), wymaga podkreślenia, iż jeden z kluczowych elementów MAR, tj. obowiązek podawania informacji poufnych do wiadomości publicznej dotyczy uczestników rynku uprawnień emisyjnych powyżej progu, który będzie ustalony w aktach wykonawczych do MAR. Znaczenie wskazanych progów wynika m.in. z ich absolutnego charakteru, co oznacza, iż uczestnik rynku emisji będący poniżej wymienionego progu nie będzie zobowiązany do publikacji na podstawie MAR informacji na temat swoich emisji a informacje dotyczące emisji tego uczestnika nie będą kwalifikować się jako informacje poufne w rozumieniu MAR (należy zauważyć, iż nie odnosi się to jednak i nie uchyla w żaden sposób wymagań publikacji wewnętrznych na podstawie Rozporządzenia REMIT, który jest odrębnym, samodzielnym aktem prawnym).

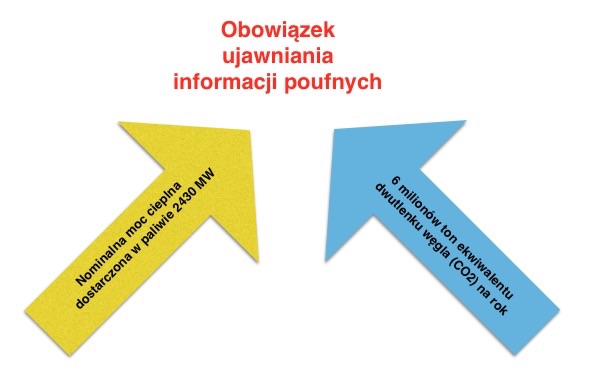

Stosownie do projektów aktów wykonawczych do MAR, uczestnicy rynku uprawnień do emisji (zdefiniowani w MAR – patrz dalej) będą zobowiązani do podawania do wiadomości publicznej informacji poufnych w przypadku przekroczenia na poziomie spółki (a nie instalacji) minimalnego progu:

Stosownie do projektów aktów wykonawczych do MAR, uczestnicy rynku uprawnień do emisji (zdefiniowani w MAR – patrz dalej) będą zobowiązani do podawania do wiadomości publicznej informacji poufnych w przypadku przekroczenia na poziomie spółki (a nie instalacji) minimalnego progu:

a) 6 milionów ton ekwiwalentu dwutlenku węgla (CO2) na rok,

b) 2430 MW nominalnej mocy cieplnej dostarczonej w paliwie.

Zakładając, iż ww. wartości graniczne zostaną ostatecznie przyjęte przez Komisję Europejską w rozporządzeniu (wskazane powyżej wartości stanowią aktualnie rekomendacje europejskiego regulatora finansowego ESMA), szacuje się, iż obejmą one w skali UE około 70 podmiotów (z tego 56% producenci energii a pozostała cześć emitenci przemysłowi), natomiast 857 spółek pozostanie poza zakresem regulacji. Istotne staje się zatem oszacowanie do celów regulacyjnych na odpowiedniej osi czasu, czy, biorąc pod uwagę powyższe wartości progowe, dany podmiot znajduje się i – w perspektywie terminów wejścia w życie i stosowania wskazanych przepisów – będzie znajdować się w gronie podmiotów objętych przepisami MAR o obowiązku podawania informacji poufnych do wiadomości publicznej.

W swoim końcowym raporcie (Final Report ESMA's technical advice on possible delegated acts concerning the Market Abuse Regulation of 3 February 2015 (ESMA/2015/224)) Europejska Agencja Papierów Wartościowych i Giełd (ESMA) zajęła stanowisko, iż ww. wartosci progowe powinny byc obliczane na poziomie grupy kapitałowej a nie spółki czy instalacji. Tak więc do obliczeń pozycji podmiotu do ww. celów należy uwzględnić wszystkie instalacje w ramach danej grupy kapitałowej. W ww. dokumencie ESMA zajęła także stanowisko, iż ww. progi mają charakter alternatywny, tzn. przekroczenie nawet jednego z nich skutkuje powstaniem obowiązku publikacyjnego.

Stosownie do art. 17 ust. 2 MAR uczestnik rynku uprawnień do emisji skutecznie i w odpowiednim czasie podaje do wiadomości publicznej informacje poufne dotyczące uprawnień do emisji, które posiada w związku z prowadzoną działalnością, w tym instalacjami w rozumieniu art. 3 lit. e) dyrektywy EU ETS (2003/87/WE), które dany uczestnik lub jednostka wobec niego dominująca lub z nim powiązana posiada lub kontroluje lub za których kwestie operacyjne dany uczestnik lub jednostka dominująca lub powiązana z nim odpowiada w całości lub częściowo.

W przypadku instalacji obowiązek publikacyjny obejmuje informacje dotyczące wydajności i wykorzystania instalacji, w tym planowanej lub nieplanowanej niedyspozycyjności tych instalacji. Zapis powyższy nie ma zastosowania do uczestnika rynku uprawnień do emisji, w przypadku gdy instalacje, które posiada, kontroluje lub za które jest odpowiedzialny, nie przekroczyły w poprzednim roku minimalnego poziomu emisji dwutlenku węgla, oraz – w przypadku prowadzenia procesów spalania – którego nominalna moc cieplna nie przekroczyła minimalnego poziomu.

Komisja Europejska jest uprawniona do przyjęcia aktów delegowanych ustanawiających minimalny poziom ekwiwalentu dwutlenku węgla oraz minimalny poziom nominalnej mocy cieplnej do celów stosowania ww. zwolnienia.

Stosownie do punktu 51 preambuły MAR uczestników rynku uprawnień do emisji powinny objąć wymagania podania informacji poufnych do wiadomości publicznej.

Preambuła MAR stanowi dalej w odniesieniu do publikacji danych o emisjach, iż:

„[a]by uniknąć wymagania od rynku zgłaszania informacji, które nie są użyteczne, oraz aby zachować efektywność kosztową przewidzianego środka, konieczne wydaje się ograniczenie wpływu regulacyjnego tego wymogu jedynie do tych operatorów EU ETS, od których – ze względu na ich wielkość i działalność – można racjonalnie oczekiwać, że mogą mieć istotny wpływ na ceny uprawnień do emisji, na produkty sprzedawane na aukcjach na podstawie uprawnień do emisji lub na powiązane z nimi pochodne instrumenty finansowe i oferty składane na aukcjach zgodnie z rozporządzeniem (UE) nr 1031/2010. Do celów stosowania tego wyłączenia Komisja powinna przyjąć środki ustanawiające wartości minimalne w drodze aktu delegowanego.

Informacje wymagające ujawnienia powinny dotyczyć rzeczywistej działalności podmiotu ujawniającego tę informację, a nie jej planów i strategii obrotu uprawnieniami do emisji, produktów sprzedawanych na aukcjach na podstawie uprawnień do emisji lub powiązanych pochodnych instrumentów finansowych.

Jeżeli uczestnicy rynku uprawnień do emisji spełniają już równoważne wymogi dotyczące podawania informacji poufnych do wiadomości publicznej, w szczególności zgodnie z rozporządzeniem (UE) nr 1227/2011, obowiązek podania do wiadomości publicznej informacji poufnych dotyczących uprawnień do emisji nie powinien powodować obowiązku podwójnego ujawniania informacji o zasadniczo takiej samej treści.

W przypadku uczestników rynku uprawnień do emisji o zbiorczych emisjach lub nominalnej mocy cieplnej mniejszej lub równej ustalonej wartości minimalnej, skoro informacje o ich rzeczywistej działalności uznaje się za nieistotne z punktu widzenia ujawniania, należy również uznać, że nie mają one istotnego wpływu na ceny uprawnień do emisji, na produkty sprzedawane na aukcjach na podstawie uprawnień do emisji lub na powiązane z nimi pochodne instrumenty finansowe. Tacy uczestnicy rynku uprawnień do emisji powinni jednak być objęci zakazem wykorzystywania informacji poufnych w odniesieniu do wszelkich innych informacji, do których mają dostęp i które stanowią informacje poufne".

Należy mieć na uwadze, iż uczestnicy rynku uprawnień do emisji będący powyżej wskazanych progów nie powinni, stosownie do MAR, podawać do wiadomości publicznej wszystkich bez wyjątku informacji o swoich emisjach lecz wyłącznie te, które stanowią informacje poufne. Oznacza to konieczność przeprowadzenia przez te podmioty każdorazowej analizy indywidualnych przypadków (patrz również punkt 51 preambuły MAR, który wymaga aby unikać publikacji informacji, które nie są przydatne dla rynku).

Dokument konsultacyjny ESMA z 15 lipca 2014 r. ESMA Consultation Paper Draft technical standards on the Market Abuse Regulation ESMA/2014/809 podkreśla, że podmioty powyżej wskazanych progów (czyli objęte MAR) muszą posiadać odpowiednie systemy i procedury publikacyjne oraz pozyskać odpowiednie kompetencje umożliwiające przeprowadzenie wskazanej analizy. Realizacja powyższych działań może wiązać się z kosztami. Zakres powyższych wymagań publikacyjnych pokrywa się jedynie częściowo z dotychczasowym systemem publikacji informacji wewnętrznych podlegających Rozporządzeniu REMIT, w konsekwencji należy uwzględnić odrębności systemu publikacyjnego specyficzne dla MAR.

W szczególności, w przeciwieństwie do aktualnych wymogów REMIT, zamieszczenie informacji poufnych podlegających MAR na własnej stronie internetowej uczestnika rynku nie będzie uznawane za wypełnienie obowiązku publikacyjnego MAR. Stanowisko takie znajduje oparcie w wyraźnych wskazówkach europejskiej Agencji Papierów Wartościowych i Giełd - ESMA. Stąd, we wszystkich przypadkach gdzie to możliwe, ESMA zaleca uczestnikom rynku aby w swoim własnym interesie rozważyli zastosowanie kanału publikacyjnego spełniającego jednocześnie wymogi REMIT i MAR.

Ww. dokument konsultacyjny ESMA z 15 lipca 2014 wskazuje w tym przedmiocie, iż:

„[t]ylko platformy spełniające wymagania przewidziane w MAR oraz doprecyzowane w standardach technicznych do MAR dotyczące określenia środków technicznych właściwej publikacji będą uznane jako należyte wypełnienie obowiązku publikacyjnego MAR. W tych przypadkach ujawnienie informacji poufnej będzie stanowić jednoczesne wypełnienie wymagań obu reżimów prawnych REMIT i MAR. Istotną cechą, którą musi posiadać system publikacyjny spełniający wymagania MAR, jest zdolność do aktywnej dystrybucji informacji poufnej umożliwiająca dotarcie do wszystkich zainteresowanych stron. Jak wskazano powyżej, zwykła dostępność informacji na stronie internetowej, zakładająca, iż inwestorzy muszą aktywnie jej poszukiwać, nie jest wystarczająca dla zapewnienia skutecznego ujawnienia informacji poufnej. Te spośród platform wykorzystywanych do celów REMIT, które umożliwiają rozpowszechnienie informacji w opisany sposób, mogą być uznane za właściwe również do celów MAR" [tłumaczenie własne].